【確定申告書B】Webライターが確定申告の際に必要な書類の書き方

副業Webライターとして活動しています。「確定申告書Bの書き方がわからない…」このような疑問が出てきました。

このようなお悩みを解決するための、お手伝いをします。

本記事の内容

この記事を読むメリット

- 確定申告の書類を外注せずに作成可能

- 確定申告書Bの作成の仕方が理解可能

この記事を書いている僕は、2020年9月から副業を始めました。現在は本業と両立し、Webライターとして活動しています。

そんな僕は、現在Webライターとして収益が発生しています。確定申告が必要になったので色々と調べました。その結果、確定申告書Bについても勉強しましたので、リアルタイム情報をアウトプットします。

どんなことを意識し、確定申告書を作成するか、シェアしていきます。参考になると嬉しいです。

結論です。

確定申告をする人必見!確定申告書Bの書き方はこの記事で全てわかります。

上記のとおりです。

過去の僕と同じ悩みを抱える方へ、心を込めて深堀りします。

本記事の動画解説版

確定申告書Bの書き方

「確定申告書Bってどうやって作成すればいいのだろう?」

こちらのテーマでは、このような疑問を解消するため、深掘り解説をしていきます。

本テーマの内容

本テーマを読むメリットはこちら

- 確定申告書Bの書き方が、この記事だけで全て理解できます。

本テーマでは、確定申告書Bの書き方を、画像と合わせて詳しく解説します。また、専門用語についても解説しますので、わかりやすくなっています。

確定申告をする人は「確定申告書B」が必ず必要です。

確定申告書Bの書き方

こちらのパートでは、確定申告書Bの書き方について詳しく解説します。このパートを見れば、確定申告書Bの記載するべき箇所を含めて書き方はバッチリです!

確定申告書はこちらよりダウンロード

» 確定申告書B(ダウンロード)

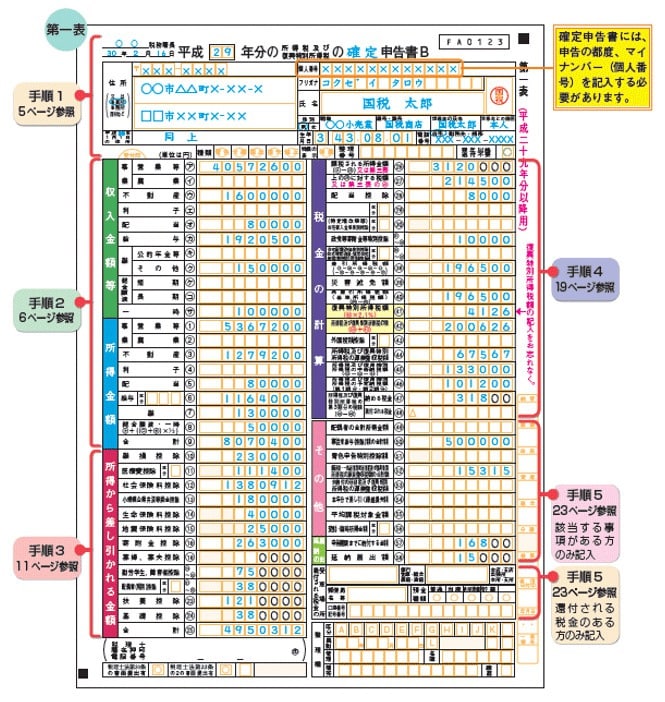

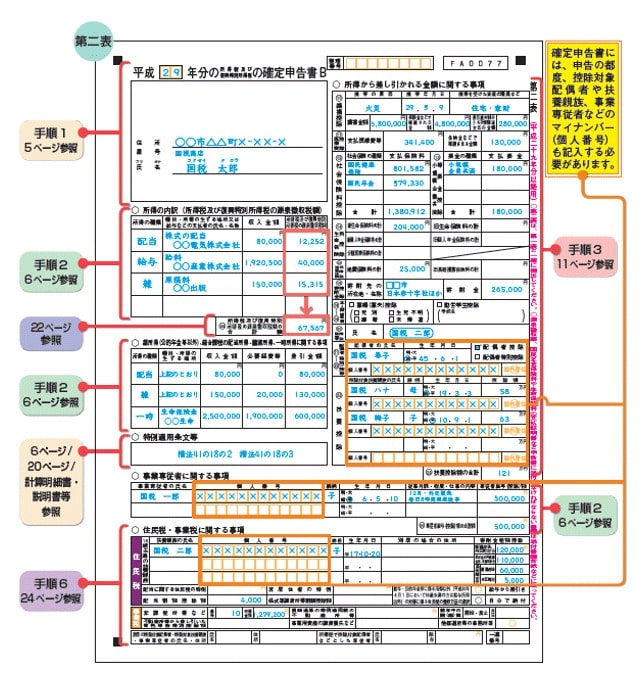

実際の書類はこちらになります。3枚目と4枚目は添付台紙になります。また、5枚目と6枚目までは控えになります。実際の記入は1枚目と2枚目になります。

※クリックすると拡大できます。

-

- 1枚目

-

- 2枚目

確定申告書の見本に記載している参照ページはこちらのページよりご確認ください。

» 見本・手引き(ダウンロード)

また、こちらの書類を自動で作成できる会計ソフトを使う方も多数います。無料で使用できるので興味がある方はご確認ください。

【おすすめの会計ソフト】副業を始めた人が確定申告で失敗しない方法

副業を始めたサラリーマンの収益が好調。この調子だと、「来年、確定申告が必要です」この記事では確定申告で失敗しないために「おすすめの会計ソフト」を紹介します。あなたのタイプに応じて選べるよう、おすすめする会計ソフトも2つに厳選しています。シンプルな操作で完結させるなら「会計Freee」幅広く管理するなら「弥生会計」です。

では次のパートでは具体的に記載するべき内容について詳しく解説していきます。

確定申告書B用語解説

こちらのパートでは、青色申告書に記載のある、小難しい言葉を全て解説します。青色申告書の辞書のようなものです。

「この言葉の意味がわからない…」

このような時に役に立ちます!

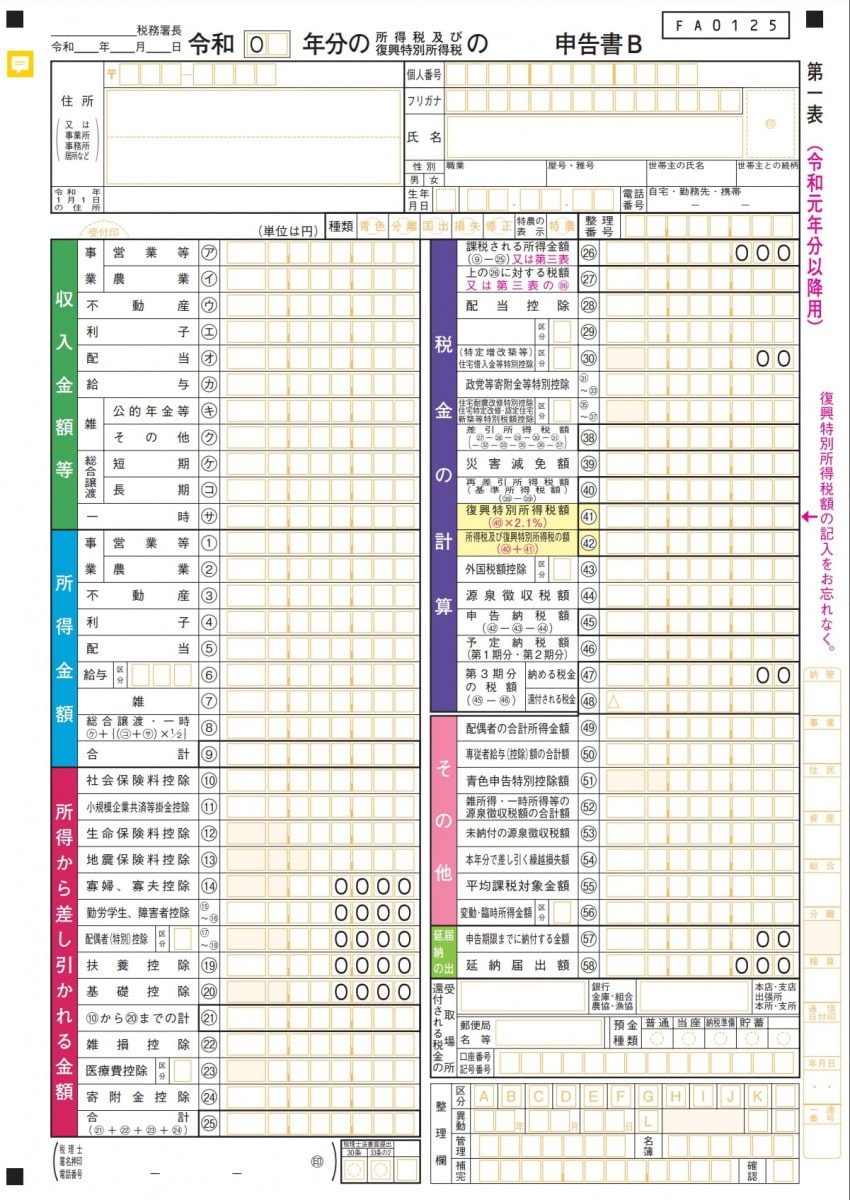

1枚目の文言

書類の文言を1つずつ解説していきます。

※クリックすると拡大できます。

(ア):営業等

第3者がみて事業として成り立つ場合

次の事業などから生ずる所得営業等所得

- 卸売業、小売業、飲食店業、製造業、建設業、金融業、運輸業、修理業、サービス業などのいわゆる営業

(イ):農業

Webライターには関係ありません。0円と入力しましょう。

- 農産物の生産、果樹などの栽培

- 養蚕、農家が兼営する家畜・家きんの飼育

- 酪農品の生産など

(ウ):不動産

不動産所得がある場合。 土地や建物、不動産の上に存する権利、船舶、航空機などの貸付けから生ずる所得です。

(エ):利子

国外で支払われる預金等の利子など国内で源泉徴収されないものや、同族会社が発行した社債の利子でその同族会社の判定の基礎となった株主等が支払を受けるものなどによる所得です。

(オ):配当

配当の所得がある場合 株主や出資者が法人から受ける剰余金の配当や、投資信託(公社債投資信託及び公募公社債等運用投資信託を除く。)の収益の分配などの所得です。

(カ):給与

俸給、給料、賃金、賞与やこれらの性質を有する給与に係る所得本業の給料がある場合です。

(キ):公的年金等

国民年金、厚生年金、確定給付企業年金、確定拠出企業年金、一定の外国年金などの所得です。

(ク):業務

原稿料、講演料又はネットオークションなどを利用した個人取引若しくは食料品の配達などの副収入による所得。ようするに、副業で稼いだ金額を記載しましょう。

(ケ):その他

生命保険の年金(個人年金保険)、互助年金などの上記以外のものによる所得です。

(コ):短期

ゴルフ会員権や金地金、船舶、機械、特許権、漁業権、書画、骨とう、貴金属などの資産の譲渡から生ずる所得です。

保有期間が5年未満の場合

(サ):長期

ゴルフ会員権や金地金、船舶、機械、特許権、漁業権、書画、骨とう、貴金属などの資産の譲渡から生ずる所得です。

保有期間が五年以上の話

(シ):一時

ゴルフ会員権や金地金、船舶、機械、特許権、漁業権、書画、骨とう、貴金属などの資産の譲渡から生ずる所得です。

(1):営業等

次の事業などから生ずる所得、営業等所得です。

- 卸売業、小売業、飲食店業、製造業、建設業、金融業、運輸業、サービス業などのいわゆる営業で得た売り上げから経費を引いた金額。ようするに利益の金額になります。

(2):農業

Webライターには関係ありません。0円と入力しましょう。

- 農産物の生産、果樹などの栽培

- 養蚕、農家が兼営する家畜・家きんの飼育

- 酪農品の生産など

で得た売り上げから経費を引いた金額。ようするに利益の金額になります。

(3):不動産

不動産所得がある場合

土地や建物、不動産の上に存する権利、船舶、航空機などの貸付けから生ずる所得、で得た売り上げから経費を引いた金額。ようするに利益の金額になります。

(4):利子

国外で支払われる預金等の利子など国内で源泉徴収されないものや、同族会社が発行した社債の利子でその同族会社の判定の基礎となった株主等が支払を受けるものなどによる所得で得た売り上げから経費を引いた金額。ようするに利益の金額になります。

(5):配当

株主や出資者が法人から受ける剰余金の配当や、投資信託(公社債投資信託及び公募公社債等運用投資信託を除く。)の収益の分配などの所得です。

(6):給与

俸給、給料、賃金、賞与、歳費やこれらの性質を有する給与に係る所得です。

(7):公的年金等

国民年金、厚生年金、確定給付企業年金、確定拠出企業年金、一定の外国年金などの所得です。

(8):業務

原稿料、講演料又はネットオークションなどを利用した個人取引若しくは食料品の配達などの副収入による所得です。 で得た売り上げから経費を引いた金額。ようするに利益の金額になります。

(9):その他

生命保険の年金(個人年金保険)、互助年金などの上記以外のものによる所得で得た売り上げから経費を引いた金額。ようするに利益の金額になります。

(10):⑦から⑧までの計

合計した数字を入力します。

(11):総合譲渡・一時

(コ)+〔(サ)+(シ)×1/2〕で計算した数字を入力します。

(12):合計

〔(1)から(6)までの合計数字+(10)+(11)〕で計算した数字を入力します。

(13):社会保険料控除

あなたや生計を一緒にする配偶者その他の親族が負担することになっている次の社会保険料で、あなたが支払ったり、あなたの給与などから差し引かれたりした保険料等がある場合の控除です。

(14):小規模企業共済等掛金控除

あなたが次の掛金を支払った場合の控除です。

- 小規模企業共済法に規定された共済契約(旧第二種共済契約を除く。)に基づく掛金

- 確定拠出年金法の企業型年金加入者掛金及び個人型年金加入者掛金(iDeCoの掛金など)

- 条例の規定により地方公共団体が実施する心身障害者扶養共済制度に係る契約で一定の要件を備えたものの掛金

(15):生命保険料控除

新(旧)生命保険や介護医療保険、新(旧)個人年金保険で、あなたが支払った保険料(いわゆる契約者配当金を除く。)がある場合の控除です。 新(旧)生命保険料、介護医療保険料、新(旧)個人年金保険料の区分は、生命保険会社等が発行する証明書に表示されています。

(16):地震保険料控除

損害保険契約等について、あなたが支払った地震等損害部分の保険料(いわゆる契約者配当金を除く。)がある場合の控除です。

※平成18年12月31日までに締結した長期損害保険契約等(保険期間や共済期間が10年以上であって、満期返戻金を支払う旨の特約があり、かつ、平成19年1月1日以後契約の変更をしていないものなど)について、あなたが支払った保険料(旧長期損害保険料)がある場合を含みます。

保険契約の区分は、損害保険会社等が発行する証明書に表示されています。

(17)(18):寡婦、ひとり親控除

あなたが寡婦かひとり親である場合の控除

(19)(20):勤労学生、障害者控除

あなたが勤労学生である場合の控除。あなたや同一生計配偶者、扶養親族が、障害者や特別障害者である場合の控除です。

(21)(22):配偶者(特別)控除

あなたや同一生計配偶者、扶養親族が、障害者や特別障害者である場合の控除です。

(23):扶養控除

あなたに控除対象扶養親族がいる場合の控除です。

(24):基礎控除

あなたの合計所得金額が2,500万円以下の場合に適用される控除です。

(25):(13)から(24)までの計

計算した数字を入力しましょう。

(26):雑損控除

次のいずれかに該当する場合の控除です。

- あなたや、総所得金額等が48万円以下の配偶者その他の親族で生計を一緒にする方が、災害や盗難、横領によって住宅や家財などに損害を受けた場合

- あなたが災害等に関連してやむを得ない支出をした場合

(27):医療費控除

あなたや生計を一緒にする配偶者その他の親族のために令和2年中に支払った医療費が、一定の金額以上ある場合の控除です。

(28):寄附金控除

あなたが次の寄附金を支出した場合の控除です。

- 国に対する寄附金

- 都道府県・市区町村に対する寄附金(ふるさと納税等)

- 独立行政法人及び一定の業務を主たる目的とする地方独立行政法人に対する寄附金

- 日本赤十字社に対する寄附金

- 公益社団法人及び公益財団法人に対する寄附金

- 社会福祉法人に対する寄附金

- 一定の特定公益信託の信託財産とするために支出した金銭

- 特定の政治献金

- 認定NPO法人等に対して、その法人に係る認定又は特例認定の有効期間内に支出した寄附金

- 特定新規中小会社が発行した株式の取得に要した金額など

(29):合計〔(25)+(26)+(27)+(28)〕

上記の計算の合計金額を入力しましょう。

(30):課税される所得金額(⑫‐(29))又は第三表

上記の計算計金額を入力しましょう。

(31):上の㉚に対する税額又は第三表の91

対象となる数字を入力しましょう。

(32)(33)(34):配当控除

次の配当等に係る配当所得がある場合の控除です。

(35)(36)(37):政党等寄附金等特別控除

あなたが行った特定の政治献金のうち、政党や政治資金団体に対するものがある場合の控除です。

(38)(39)(40):住宅耐震改修特別控除等

家屋の耐震改修をした場合で一定の要件を満たすときの控除です。

(41):差引所得税額

(31)ー(32)ー(33)ー(34)ー(35)ー(36)ー(37)ー(38)ー(39)ー(40)欄の金額を差し引いた金額赤字の場合は「0」を記入いたします。

(42):災害減免額

所得金額の合計額が1,000万円以下の方が、災害により住宅や家財について損害を受けた場合に、その損害額(保険金、損害賠償金などで補てんされる部分の金額を除く。)が、住宅や家財の価額の2分の1以上であるときに受けられる税金の減免です。

(43):再差引所得税額(基準所得税額)

(41)欄の金額から㊷欄の金額を差し引いた金額を記入します。

(44):復興特別所得税額

基準所得税額に2.1%の税率を乗じて計算した金額です。

※平成25年分から令和19年分まで、所得税と併せて申告・納付することとされています。

(45):所得税及び復興特別所得税の額

(43)欄の金額と(42)欄の金額の合計額を記入します。

(46)(47):外国税額控除等

令和2年中に納付した外国所得税がある場合などの控除です。

(48):源泉徴収税額

給与や年金などの支払者において、あらかじめ差し引かれた所得税等の額です。

(49):申告納税額

(45)欄の金額から、(46)~(47)欄、(48)欄の金額を差し引き、次により記入します。

- 差し引いた金額が黒字の場合

100円未満の端数を切り捨てた金額(黒字の金額が100円未満の場合は「0」) - 差し引いた金額が赤字の場合

金額の頭に「△」又は「-」を付けてそのままの金額

(50):予定納税額

税務署から通知された予定納税額(第1期分と第2期分の合計額)を記入します。

(51):第3期分の税額を納める税金

- 差し引いた金額が黒字の場合

100円未満の端数を切り捨てた金額(黒字の金額が100円未満の場合は「0」)を52欄に記入します。 - 差し引いた金額が赤字の場合

そのままの金額を指定の欄に記入してください。

※「第3期分の税額」とは、「申告納税額」から所得税等の予定納税額を差し引いた額で、確定申告により納付する又は還付されるものをいいます。

(52):第3期分の税額寄附される税金

- 差し引いた金額が黒字の場合

100円未満の端数を切り捨てた金額(黒字の金額が100円未満の場合は「0」)を52欄に記入してください。 - 差し引いた金額が赤字の場合

そのままの金額を指定の欄に記入してください。

※「第3期分の税額」とは、「申告納税額」から所得税等の予定納税額を差し引いた額で、確定申告により納付する又は還付されるものをいいます。

(53):公的年金等以外の合計所得金額

「公的年金等に係る雑所得以外の合計所得金額」を記入します。

※公的年金等の収入がない方は、記入する必要はありません。

(54):配偶者の合計所得金額

配偶者特別控除を受ける場合に、配偶者の合計所得金額を記入します。

(55):専従者給与(控除)額の合計額

青色事業専従者又は事業専従者がある場合に、それぞれ『青色申告決算書』の専従者給与額又は『収支内訳書』の専従者控除額を転記します。

(56):青色申告特別控除額

『青色申告決算書』から青色申告特別控除額を転記します。

(57):雑所得・一時所得等の源泉徴収税額の合計額

「源泉徴収税額」に記入した税額のうち、雑所得、一時所得等の金額に対する所得税等の源泉徴収税額の合計額を記入します。

※退職所得や株式等の譲渡所得等を併せて申告する場合は、それらの所得に係る所得税等の源泉徴収税額も合計します。

(58):未納付の源泉徴収税額

第一表⠕欄が赤字となる場合で、給与等の支払者において未払の収入金額があり、その収入金額に対する所得税等の源泉徴収税額について支払者において未納付のものがあるとき、その未納付の所得税等の源泉徴収税額を記入します。

※未納付の所得税等の源泉徴収税額については、納付後、『源泉徴収税額の納付届出書』を提出して還付を受けてください。

(59):本年分で差し引く繰越損失額

前年分から繰り越された損失額を総所得金額等から差し引く場合で、翌年以後に繰り越す損失額がないときに、その差し引く繰越損失額を記入します。

※第四表(損失申告用)を使用する方は、この欄は記入しません。

※株式等の譲渡所得等、申告分離課税の上場株式等の配当所得等及び先物取引の雑所得等から差し引く繰越損失額は、この繰越損失額には含めません。

(60):平均課税対象金額

変動所得や臨時所得について、平均課税を選択する場合は、『変動所得・臨時所得の平均課税の計算書』で計算した内容を転記します。

(61):変動・臨時所得金額

変動所得や臨時所得について、平均課税を選択する場合は、『変動所得・臨時所得の平均課税の計算書』で計算した内容を転記します。

(62):申告期限までに納付する金額

(A-B)で計算した数字を入力します。 第3期分の納める税金ー延納届出額(A×0.5以下の金額)

(63):延納届出額

申告期限までに納付する金額(A-B)

これで、確定申告書Bが完成になります。こちらを見てもわからない場合は、お近くの税務署に連絡しましょう。

白色申告の際には、別途「収支内訳書」が必要になります。こちらを参考にしてください。

【収支内訳書】Webライターが確定申告の際に必要な書類の書き方

副業Webライターとして活動しています。確定申告をする際に必要な「収支内訳書」の書き方がわかりません。このような疑問が出てきました。本記事では、収支内訳書の書き方について解説します。また、Webライターが知っておくべき確定申告の書類は、収支内訳書、確定申告書B、青色決算報告書になります。記事を3つに分けて解説します。

青色申告の際には、別途「青色申告書」が必要になります。

【青色申告書】Webライターが確定申告の際に必要な書類の書き方

副業Webライターとして活動しています。確定申告をする際に必要な「青色申告書」の書き方がわかりません。このような疑問が出てきました。本記事では、青色申告書の書き方について解説します。また、Webライターが知っておくべき確定申告の書類は、収支内訳書、確定申告書B、青色決算報告書になります。記事を3つに分けて解説します。

入力すれば自動で帳票を作成できるソフトもあります。自動化できるものはどんどん自動化しましょう。

こちらのソフトは、無料で使用できますので、試しに使ってみてはいかがでしょうか?

【おすすめの会計ソフト】副業を始めた人が確定申告で失敗しない方法

副業を始めたサラリーマンの収益が好調。この調子だと、「来年、確定申告が必要です」この記事では確定申告で失敗しないために「おすすめの会計ソフト」を紹介します。あなたのタイプに応じて選べるよう、おすすめする会計ソフトも2つに厳選しています。シンプルな操作で完結させるなら「会計Freee」幅広く管理するなら「弥生会計」です。

こちらのテーマでは「確定申告書Bの書き方」について深掘り解説をしてきました。こちらの件でご相談がある場合は無料相談を行なっています。

» 【無料】90分無料相談

確定申告書Bの注意点

「確定申告書Bを作成する際に注意するべきことはなんだろう?」

こちらのテーマでは、このような疑問を解消するため、深掘り解説をしていきます。

本テーマの内容

本テーマを読むメリットはこちら

- 確定申告書Bの作成でミスなく、短時間での作成が可能になります。

本テーマでは、確定申告書Bを作成する際に注意するべき点を解説します。この内容を理解することで、ミスをなくし、再提出の手間がなくなります。

確定申告書Bで陥りやすいミス

こちらのパートでは、確定申告書Bの作成で「この部分がミスしやすい!」という箇所を、税務署の人に聞きました。この部分を読めばミスはなくなります。

税務署の人に「確定申告書Bで1番多い不備は何ですか?」との質問をしました。回答は下記の通りです。

「計算ミスが多い」

計算ミスをする人は、申告を自身で行なう場合がほとんどです。結果的に計算ミスに気が付かず提出をしてくる人が多いとのことでした。その場で書類のミスが発覚すれば、即修正が可能ですが、郵送などの場合、書類の訂正が必要になるため、かなり遅れるとのことです。

そのことで、普通徴収の処理が間に合わなかったりして、会社にバレてしまうことがあるそうです。最悪のケースでは確定申告期日内に終わらせられないこともあるそうです。

このような人的ミスをしてしまうことのデメリットが、かなり大きいです。

提出前には何度も数字のチェックが必要です。できることなら第3者に確認してもらうことをおすすめします。

確定申告書Bを作る際の注意点

こちらのパートでは、青色申告書を作成する際、「ここだけは注意して!」ということを税務署の人に聞きました、この部分に注意すればOKです!

前パートでお伝えした通り、計算ミスによる修正がかなり多いのが事実です。しかし、いくらベテランの方で慣れている方が、最新の注意を払っていてもミスは起こるそうです。ミスをする人の特徴は1つだそうです。それは下記の通りです。

確定申告書Bを手書きで、全て自分で作成する人。

どれだけベテランの方でも、1つのミスで全ての数字が狂ってしまいます。「税務署としては、手書きをおすすめしていません。必ず手引書通りに進めて下さい」とのことでした。

確定申告書Bの作成には、こちらのツールを使ってください。自動計算になりますので、すごく楽に書類作成が可能です。

» 国税庁 確定申告書等作成コーナー

こちらは国税庁が作っているものですし、全て自動で計算してくれます。費用もかかりません。これを使わない手はありません。

「手書きの方が早く終わるんだよね…」

しかし、ミスがあれば結局、郵送でのやりとりを含めて時間がかかります。確定申告での時間は副業Webライターにとって大きな損失ですし、危険信号です。

このようなことに陥らないためにも、自分で記載するのではなく、仕組みを使い、短時間でミスが無いように作成しましょう。システムなどを使い、自動で計算をしてくれる仕組みを構築しましょう。

ここで紹介させていただくツールは「弥生会計」です。 こちらは無料で使えるツールになります。

弥生会計の詳細はこちらの記事をご覧になってください。

【弥生会計】確定申告に向けての経費ソフトの口コミと評価

青色申告での確定申告を考えています。理由は65万円の控除を受けるためです。しかし、65万円の控除を受けるには「電子帳簿保存法に基づく、電子帳簿」をつけることが必要とのことで、弥生会計を検討しています。このような人に向けて弥生会計の評判とメリット・デメリットをまとめました。ぜひ検討材料の1つにして下さい。

毎月きちんと入力をしておけば、確定申告の時に必要な書類を一式作成することが可能です。

大切なことは毎月、帳簿をつけておくことです。

有料のプランにしても月に1,000円程度です。下記のメリットが手に入ります。

- 確定申告の際、時間をかけず自分で作成可能

- 将来的に税理士に頼む際もデータ共有が可能

- 経費管理できるように管理能力の向上が可能

- 確定申告の際、65万円控除を受ける事が可能

ようするに無料のプランでもそうですが、有料のプランにしても十分もとは取れるということです。仕組み構築をしていきましょう。

こちらのテーマでは「確定申告書Bの注意点」について深掘り解説をしてきました。こちらの件でご相談がある場合は無料相談を行なっています。

» 【無料】90分無料相談

まとめ

この記事では「【確定申告書】Webライターが確定申告の際に必要な書類の書き方」というタイトルを下記のテーマにまとめて解説しました。

- 確定申告書Bの書き方

- 確定申告書Bの注意点

という内容でお届けしました。

それでは最後まで読んでいただいてありがとうございました!

講座を視聴していただいた方限定で豪華特典を無料プレゼントしているので、この機会にどうぞ💁♂️

自宅で学べる無料講座

賢く稼ぐ副業!特別ウェビナー

外注化ノウハウ!特別ウェビナー

情報発信の仕方!特別ウェビナー

お知らせ:厳選した下記のコンテンツがおすすめです

サラリーマンから主婦の方に対応しており、これから賢く副業をスタートしたいとお考えの方は、ぜひどうぞ🙇

おすすめコンテンツ

- 【収益】Wakablog College〜新しい働き方で、新しい収入源を〜

- 【1人じゃない!】ZOOM もくもく作業会〜孤独社会からの脱却〜

- 【翌日の目標セット】わかブログ『夜活の会』【夜ミーティング】

PDFダウンロード

無料コンテンツ

- 本業を辞めずに賢く稼ぐ副業者の稼ぎ方

- 会社員を続けて副業社長として生きる方法

- 全体像を網羅できる副業完全攻略セミナー

- あなたのタイプに合わせた稼ぎ方を選択できる

- 稼ぐスキルは何歳から始めても遅くない

- ブログ記事テンプレート【基本構造】(無料配布)

- 90分の無料相談会(オンライン開催)

- 【完結】ブログ初心者必見!完全ロードマップ

有料コンテンツ

- 【7日間プログラム】『Wakablog Boot Camp』

- 【ブログベース構築キット】ブログの初期設定から毎月のサポート対応

- 【初心者歓迎/3,850円】ブログやメディア運営を学べるオンライン講座

- 【挫折率を大幅に軽減】伴走型ブログ100記事パートナー

- 【スタートキット】ブログ構築で悩むあなたの課題を解決

- 【稼ぐためのWEB保険】安心して稼げる環境を手に入れる

- 【3STEP FORAMT】素直にあなたはいくら稼ぎたい?

- 【戦略会議】あなたを変えるきっかけになる完全個別会議

当ブログと他のサイトの圧倒的な違いは、様々な疑問や悩みを解決するために【無料体験レッスン】90分の無料相談会&体験レッスン(オンライン開催)に初回限定で参加できることです。

どうしても分からなかったり、1人で悩むことがあればご相談ください。

その他、ご相談&ご質問がございましたら、お気軽にどうぞ。

» お問い合わせ

僕は、こんな人です

わかチン

本業を捨てずに、ブログを主軸に収益を発生させています。また、副業を始めた人が迷わずに学べるオンラインスクール【Wakablog College】を運営しています。当ブログではみなさんにとって有益な情報を無料で提供していきます。一緒に頑張っていきましょう!「サラリーマンや主婦の方向け!個人の力でお金を稼ぐための講座」を無料配信中!無料で集中して作業ができる環境→ もくもく作業会

» プロフィール詳細はこちら

チップをいただけると、心から喜びます