【青色申告書】Webライターが確定申告の際に必要な書類の書き方

副業Webライターとして活動しています。「青色申告書の書き方がわからない…」このような悩みが出てきました。

このようなお悩みを解決するための、お手伝いをします。

本記事の内容

この記事を読むメリット

- 確定申告の書類を外注せず作成可能

- 青色申告書の記載の仕方を理解可能

この記事を書いている僕は、2020年9月から副業を始めました。現在は本業と両立し、Webライターとして活動しています。

そんな僕は、現在Webライターとして収益が発生しています。確定申告が必要になったので色々と調べました。青色申告書についても勉強しましたので、リアルタイム情報をアウトプットします。

どんなことを意識して青色申告書を作成するか、シェアしていきます。参考になると嬉しいです。

結論です。

青色申告者必見!青色申告書の書き方はこの記事で全てわかります。

上記のとおりです。

過去の僕と同じ悩みを抱える方へ、心を込めて深堀りします。

本記事の動画解説版

青色申告書の書き方

「青色申告書ってどうやって作成すればいいのだろう?」

こちらのテーマでは、このような疑問を解消するため、深掘り解説をしていきます。

本テーマの内容

本テーマを読むメリットはこちら

- 青色申告書の書き方が、この記事だけで全て理解できます。

本テーマでは、青色申告書の書き方を、画像と合わせて詳しく解説します。また、専門用語についても解説しますので、わかりやすくなっています。

青色申告をする人は「青色申告書」が必ず必要です。

青色申告書の書き方

こちらのパートでは、青色申告書の書き方について詳しく解説します。このパートを見れば、青色申告書の記載するべき箇所を含めて書き方はバッチリです!

青色申告書はこちらよりダウンロード

» 青色申告書(ダウンロード)

実際の書類はこちらになります。5枚目から8枚目までは控えになりますので、実際の記入は1枚目から4枚目になります。

※クリックすると拡大できます。

また、こちらの書類を自動で入力できるように、会計ソフトを使う方も多数います。

無料で使用可能なので興味がある方は会計ソフトについてもご確認ください。

【おすすめの会計ソフト】副業を始めた人が確定申告で失敗しない方法

副業を始めたサラリーマンの収益が好調。この調子だと、「来年、確定申告が必要です」この記事では確定申告で失敗しないために「おすすめの会計ソフト」を紹介します。あなたのタイプに応じて選べるよう、おすすめする会計ソフトも2つに厳選しています。シンプルな操作で完結させるなら「会計Freee」幅広く管理するなら「弥生会計」です。

青色申告書用語解説

こちらのパートでは、青色申告書に記載のある、小難しい言葉を全て解説します。青色申告書の辞書のようなものです。

「この言葉の意味がわからない…」

このような時に役に立ちます!

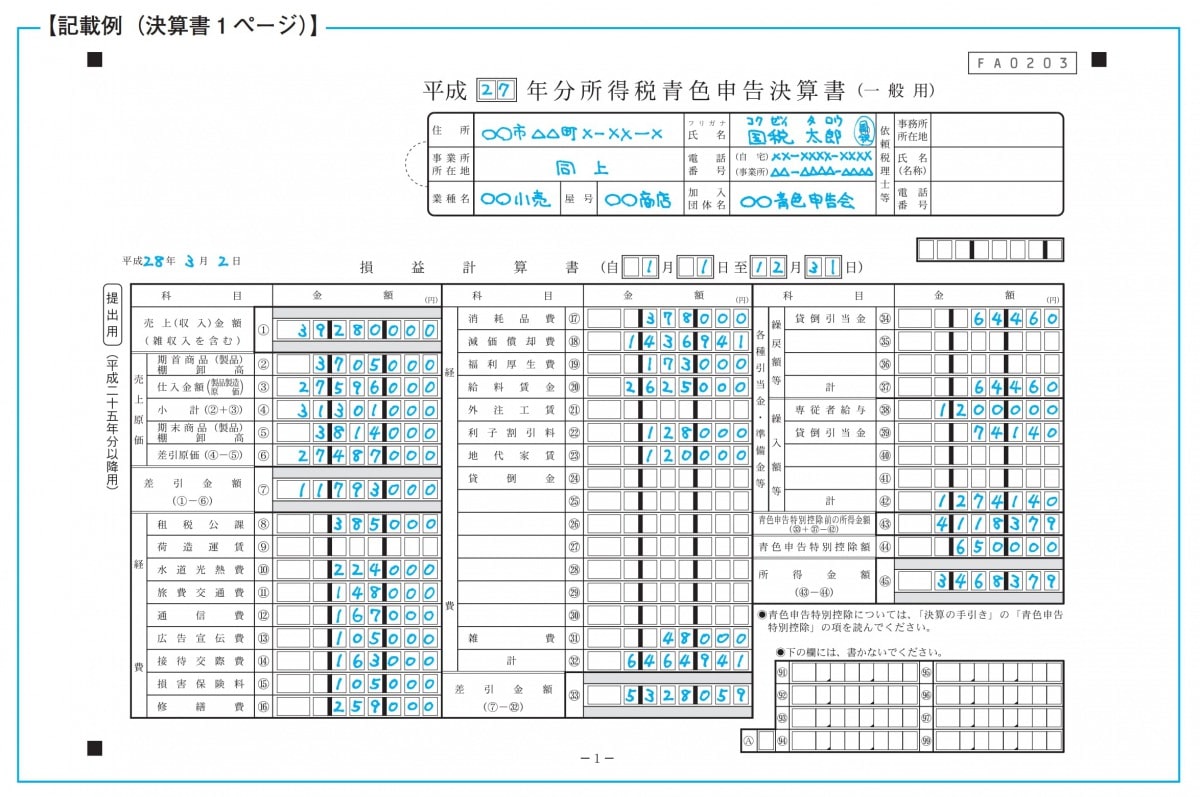

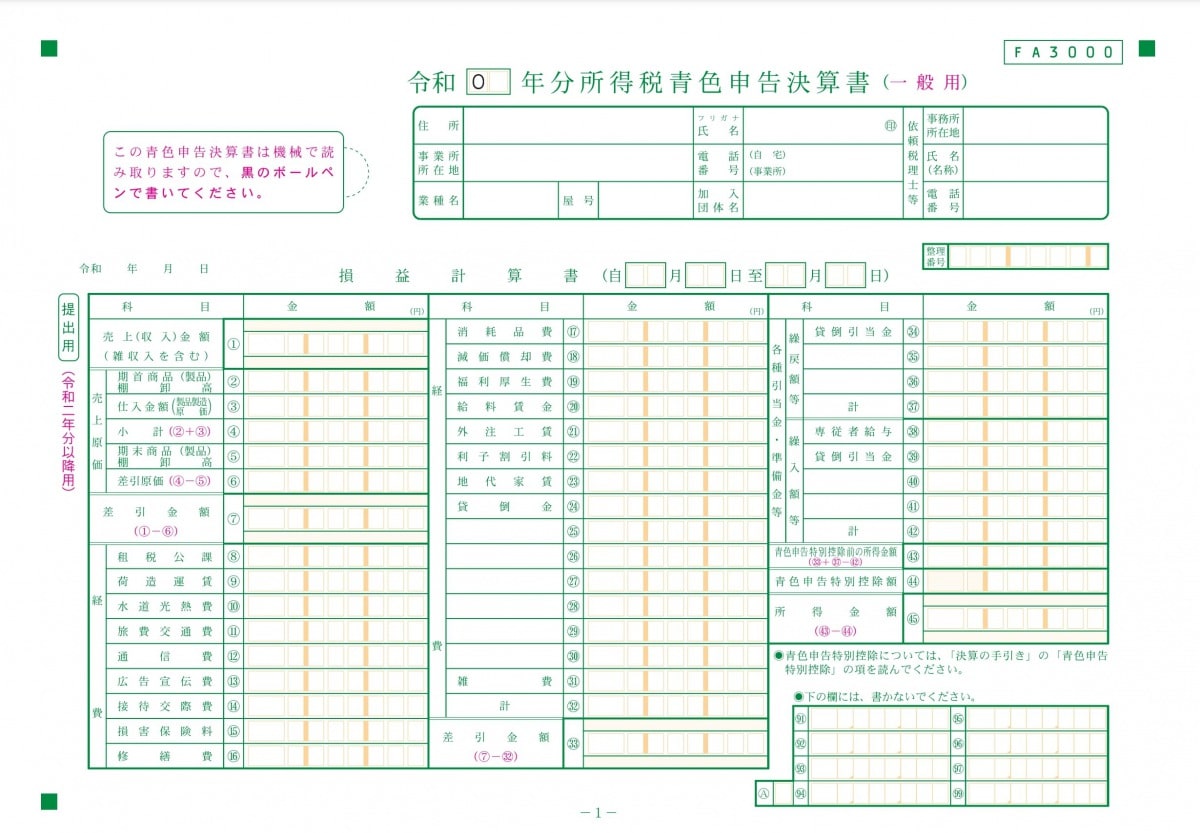

1枚目の文言

書類の文言を1つずつ解説していきます。

※クリックすると拡大できます。

①:売上金額

副業で得た収益のみを記入しましょう。

②:期首商品 棚卸高

Webライターには関係ありません。0円と入力しましょう。

③:仕入金額

Webライターには関係ありません。0円と入力しましょう。

④:小計

(②+③)の合計金額になります。

⑤:期末商品 棚卸高

Webライターには関係ありません。0円と入力しましょう。

⑥:差引原価

Webライターには関係ありません。 (④−⑤)の合計金額を入力しましょう。

⑦:差引金額

Webライターには関係ありません。 (①−⑥)の合計金額を入力しましょう。

⑧:租税効果

固定資産税、自動車税などが計上できます。 ただし、計上できるのは、支払い総額に対して、業務に使っている割合だけになります。

⑨:荷造運賃

こちらは、基本的に送料になります。

⑩:水道光熱費

こちらも計上可能です。 しかし、計上できるのは業務で使用してる面積分になります。

⑪:旅費交通費

こちらは電車代、駐車場代、ガソリン代などになります。あくまでも業務に使用した分のみです。

⑫:通信費

インターネット、携帯の通信費などになります。 しかし、注意が必要なのは、あくまでも業務に使っている分のみになります。

⑬:広告宣伝費

Webライターではあまり少ないですが、Google広告やYouTube広告を出す場合の費用が、こちらの項目に入ります。

⑭:接待交通費

こちらは、クライアントと外食に行ったときに使った経費を計上する科目になります。 テイクアウトやデリバリーでも対象になります。 しかし、領収書に「どこのクライアントと、なんのために」と記載しておくほうが良いです。

⑮:損害保険料

こちらは、自動車保険や火災保険が対象となります。あくまでも業務で使った割合になります。その点はご注意ください。

⑯:修繕費

具体例で言えば、作業部屋などの改修を行なった費用になります。リフォームをしたとしても、家全体の料金は対象になりません。

⑰:消耗品費

こちらは、単純にペンや紙、インクやケーブル、その他、業務に使うための消耗品を、計上する項目になります。

⑱:減価償却費

パソコンなどの費用を減価償却として経費に入れることが可能です。 Webライターの場合はパソコンや、プリンター、スマホなども対象になります。

下記の内容は減価償却をする商品の耐用年数が記載している表になります。

» 耐用年数一覧表

⑲:福利厚生費

Webライターには関係ありません。0円と入力しましょう。

⑳:給料賃金

社員、アルバイトを雇っている場合、給料として支払った金額を入力しましょう。

㉑:外注工賃

外注費用。記事の執筆などを外注した場合の費用をこちらを入力しましょう。

㉒:利子割引料

利息は経費にでます。 住宅や車をローンで組んでいる場合、利息に関しても基本は経費として計上できます。

こちらも、業務の使用割合が適用されます。

㉓:地代家賃

こちらは、お仕事をしている範囲を按分して経費に計上できます。

賃貸の場合は、業務使用面積 = 家賃全体のうち業務使用面積と同様割合の金額を経費として計上できます。購入の物件については、減価償却の金額を基準として、業務使用面積分の金額を経費として計上できます。

㉔:貸倒金

こちらは、クラウドワークスなどでお仕事をしたけど、お金を支払ってもらえなかった案件の金額を入力しましょう。

㉛:雑費

こちらに関しては、今まで紹介してきたものに該当しないものが、対象になります。 経費として計上するべきものだけど、項目がない場合は、こちらの項目に計上をします。

㉜:計

(⑰から㉛)までの合計金額になります。

㉝:引金額

(⑦−㉜)の合計金額を入力しましょう。

㉞:貸倒引当金

前年度の貸倒として計上していた経費を回収できた場合に記載する項目です。

㊲:計

(㉞から㊲)までの合計金額を入力しましょう。

㊳:専従者給与

家族に支払った給与を計上できます。

これには事前の申請が必要です。申請を今からしておきましょう。

» 申請書はこちらからダウンロード

㊴:貸倒引当金

本年度に回収できない売上金額を経費計上することができます。

㊸:青色申告特別控除前の所得金額

(㉝+㊲ー㊷)の金額になります。

㊹:青色申告特別控除額

3種類の控除額があります。あなたの申告状況によって変わります。

- 10万円

青色申告をする人なら全員が控除できる金額です。 - 55万円

4枚目の貸借対照表を添付すれば控除できる金額です。 - 65万円

電子帳簿保存法に基づく、電子帳簿をつけている場合控除できる金額です。

電子帳簿保存法に基づく電子帳簿とは会計ソフトのことです。会計ソフトを導入されていない方はこちらの記事をご覧ください。

【おすすめの会計ソフト】副業を始めた人が確定申告で失敗しない方法

副業を始めたサラリーマンの収益が好調。この調子だと、「来年、確定申告が必要です」この記事では確定申告で失敗しないために「おすすめの会計ソフト」を紹介します。あなたのタイプに応じて選べるよう、おすすめする会計ソフトも2つに厳選しています。シンプルな操作で完結させるなら「会計Freee」幅広く管理するなら「弥生会計」です。

㊺:所得金額

(㊸ー㊹)の合計金額を入力しましょう。

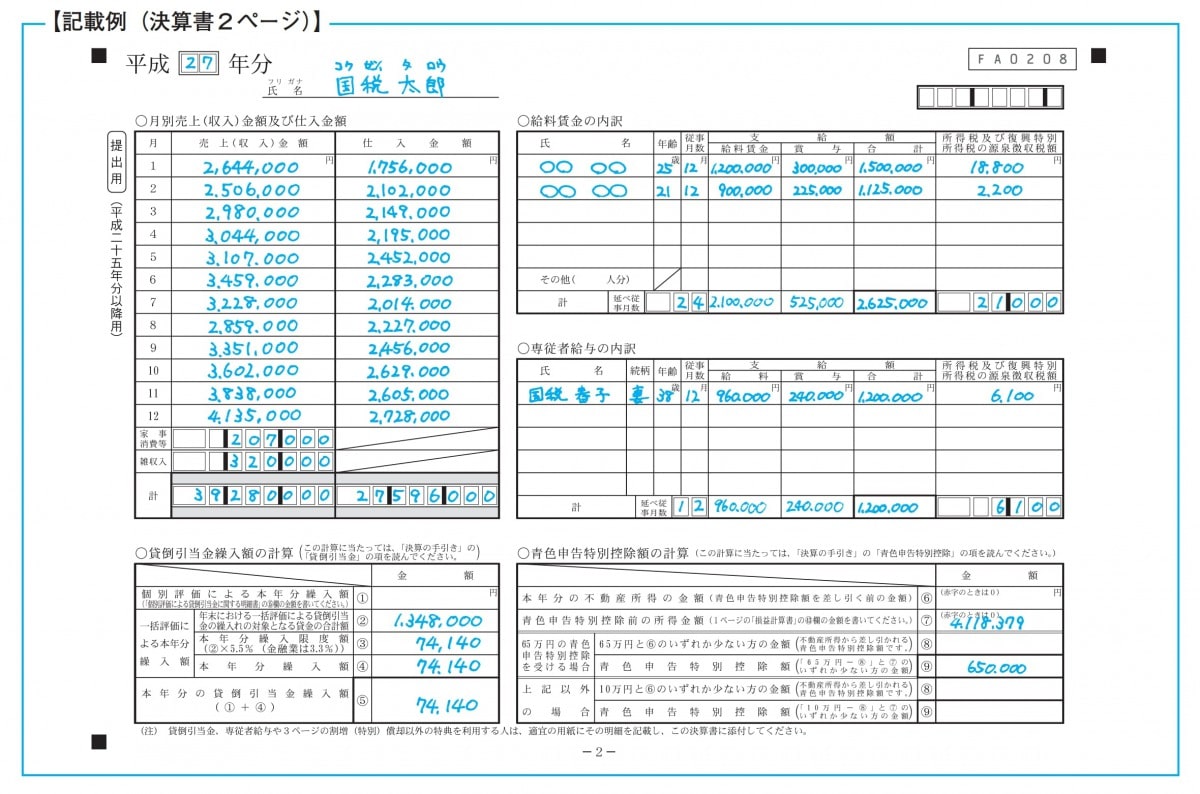

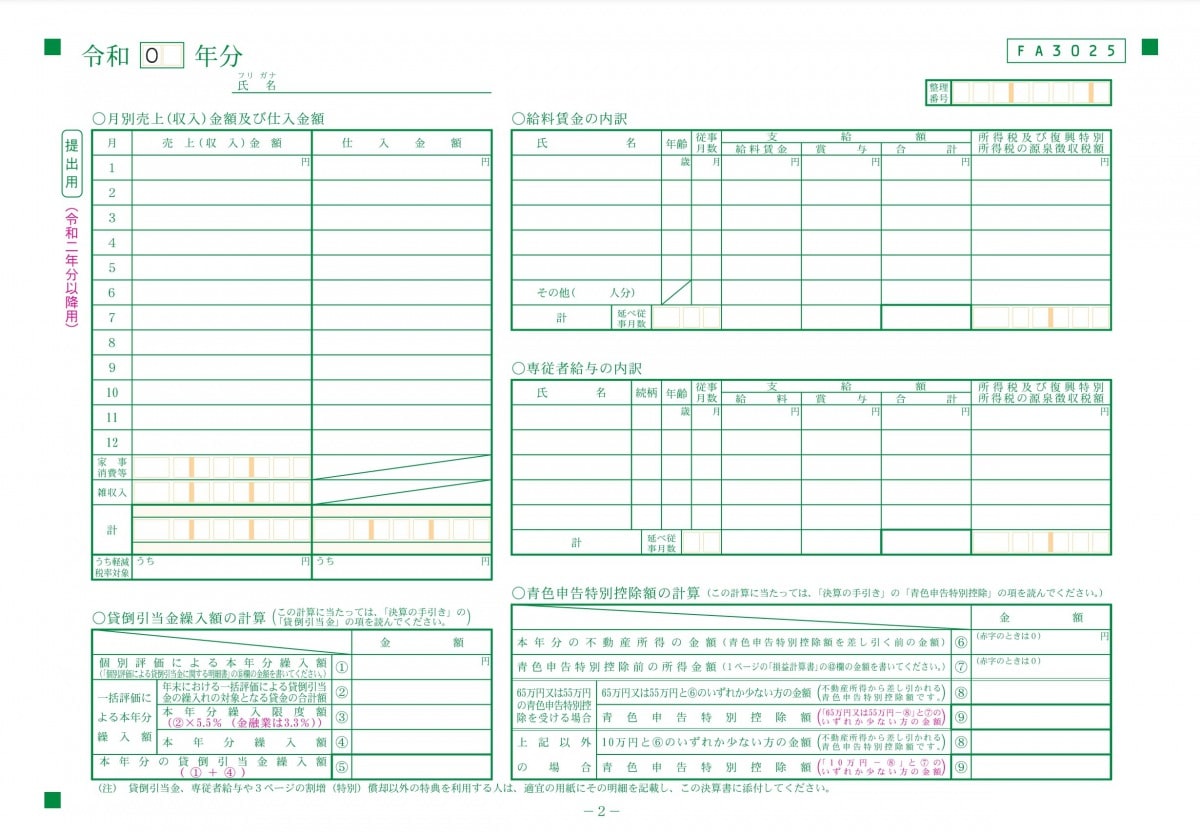

2枚目の文言

書類の文言を1つずつ解説していきます。

※クリックすると拡大できます。

①:個別評価による本年度分繰入額

合算した貸倒の金額になります。

②:貸当引当金の繰入れの対象となる貸金の合計額

売掛金の残高から計算した金額になります。

③:本年分繰入限度額

(②×5.5%)で計算した金額を入力しましょう。

④:年分繰入額

③の本年分繰入限度額と同じ金額を入力します。

⑤:本年分の貸当引当金

(①+⑤)の合計金額を入力しましょう。

⑥:本年分の不動産所得の金額

Webライターには関係ありません。0円と入力しましょう。

※不動産の所得がある場合に入力する項目です。

⑦:青色申告特別控除前の所得金額

1枚目の損益計算書の㊸と同じ金額を入力しましょう。

⑧:65万円または55万円と⑥のいずれか少ない方の金額

不動産所得がある場合は差し引かれます。青色申告当別控除額です。

※65万円または55万円の特別控除を受ける場合

⑨:青色申告特別控除額

「65万円または、55万円−⑧」と⑦のいずれか少ない方の金額を入力します。

※65万円または55万円の特別控除を受ける場合

⑧:10万円と⑥のいずれか少ない方の金額

不動産所得がある場合は差し引かれます。青色申告当別控除額です。 1番小さな数字になるため、Webライターは基本的に10万円になります。

⑨:青色申告特別控除額

「10万円−⑧」と⑦のいずれか少ない方の金額を入力します。

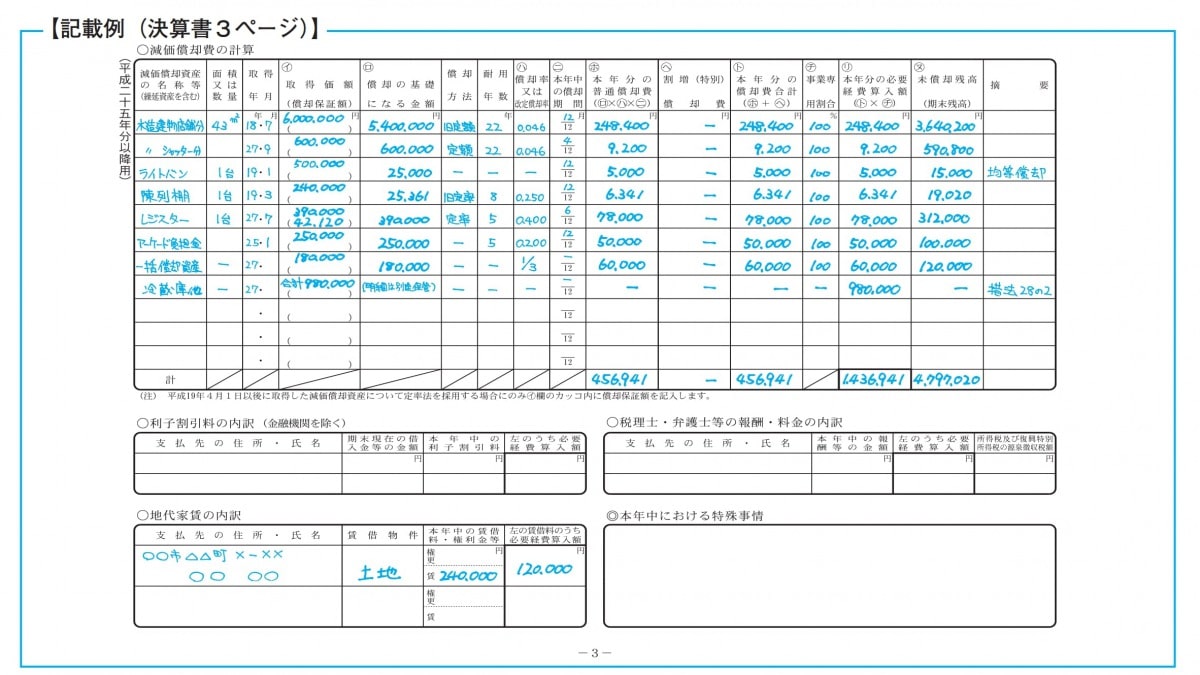

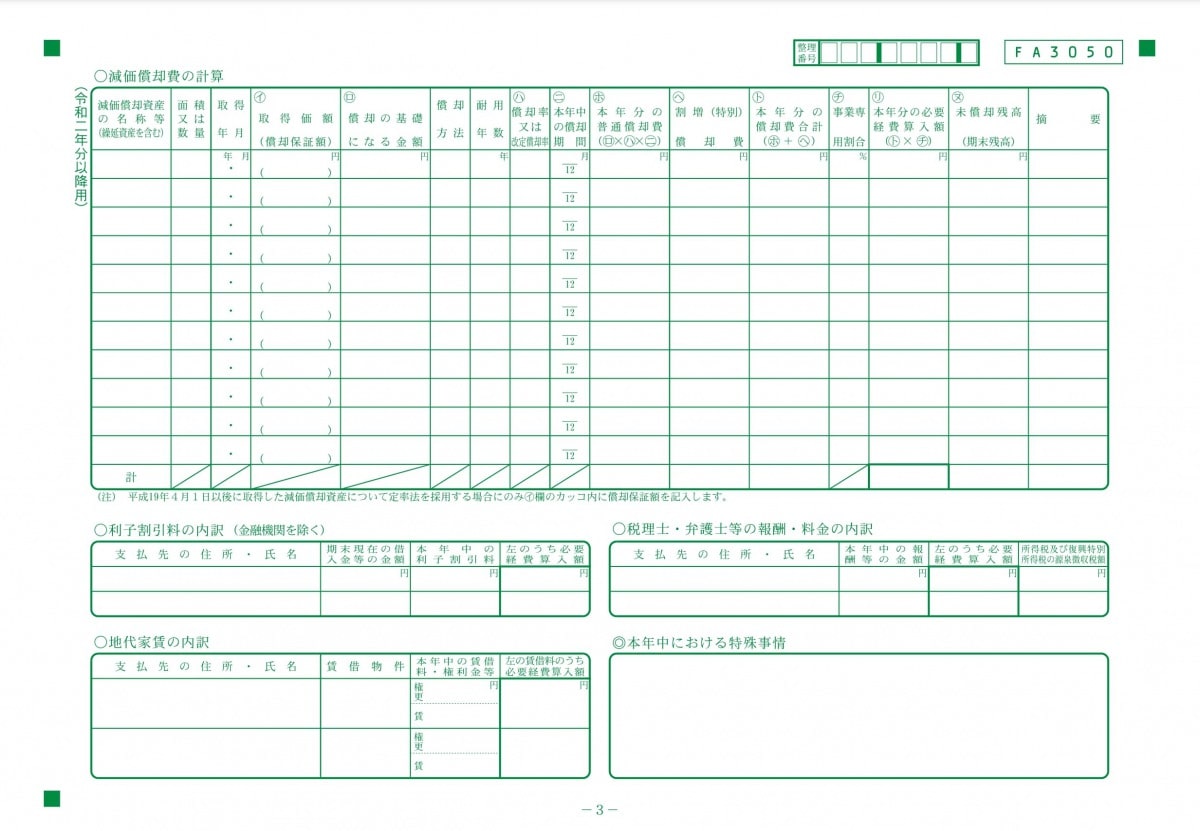

3枚目の文言

書類の文言を1つずつ解説していきます。

※クリックすると拡大できます。

㋑:取得価格

こちらは、対象の品物の購入金額を記載します。 商品の購入価格になります。

㋺:償却の基礎になる金額

㋑と同じ金額を入力しましょう。

㋩:償却率又は改定償却率

こちらは、購入から減価償却の年数を計算し、本年度に計上できる金額を算出し入力しましょう。

下記のデータは減価償却をする商品の耐用年数が記載している表になります。

» 耐用年数一覧表

㋥:本年中の償却期間

こちらは、年間でいつからの減価償却かによって変わります。 購入時期が1月の場合は、12分の12ですが、6月の場合は、12分の7になります。

㋭:本年分の普通償却費

(㋺×㋩×㋥)の合計数字を入力しましょう。

㋬:割増償却費

Webライターには関係ありません。0円と入力しましょう。

㋣:本年分の償却費合計

(㋭−㋬)の合計金額を入力しましょう。

㋠:事業専用割合

こちらは、プライベートで使う場合と事業で使う場合の割合を記入しましょう。

㋷:本年分の必要経費算入額

(㋣×㋠)の合計数字を入力しましょう。 こちらは、最終的に経費として計上できる金額を記入しましょう。

㋦:未償却残高

対象の商品の翌年以降の減価償却金額を入力しましょう。

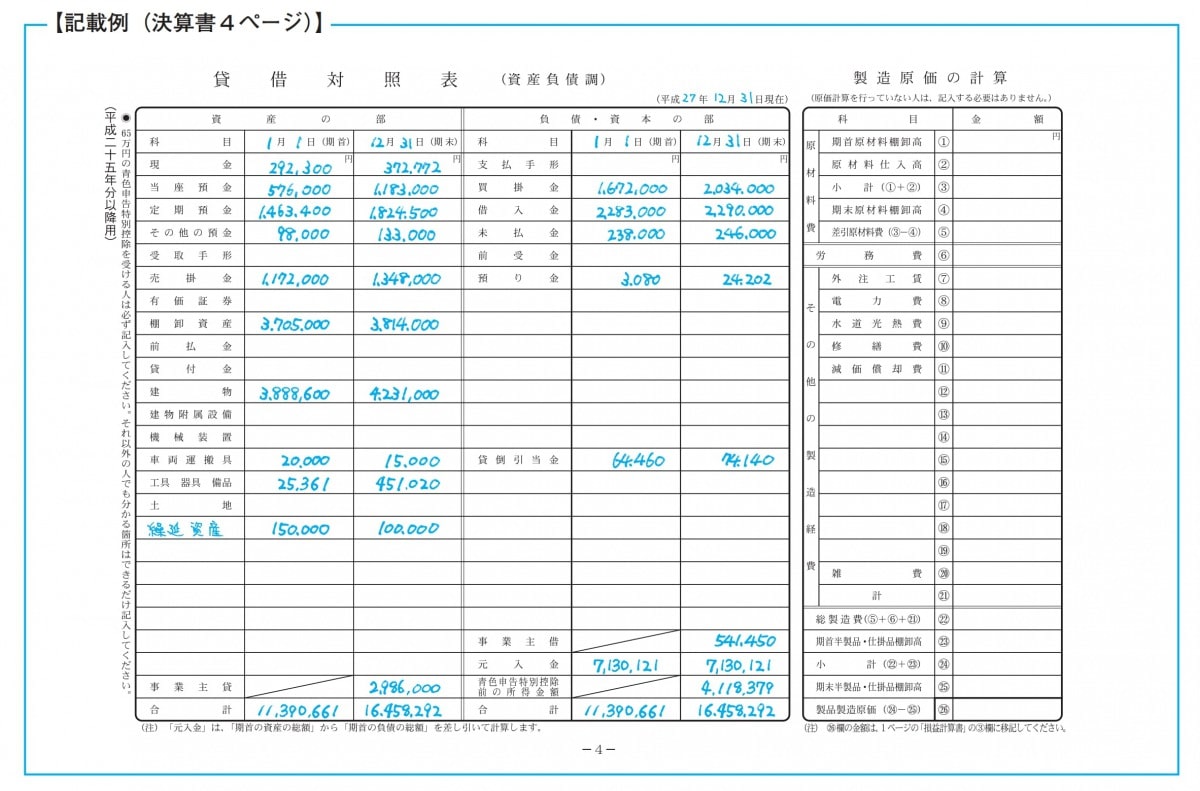

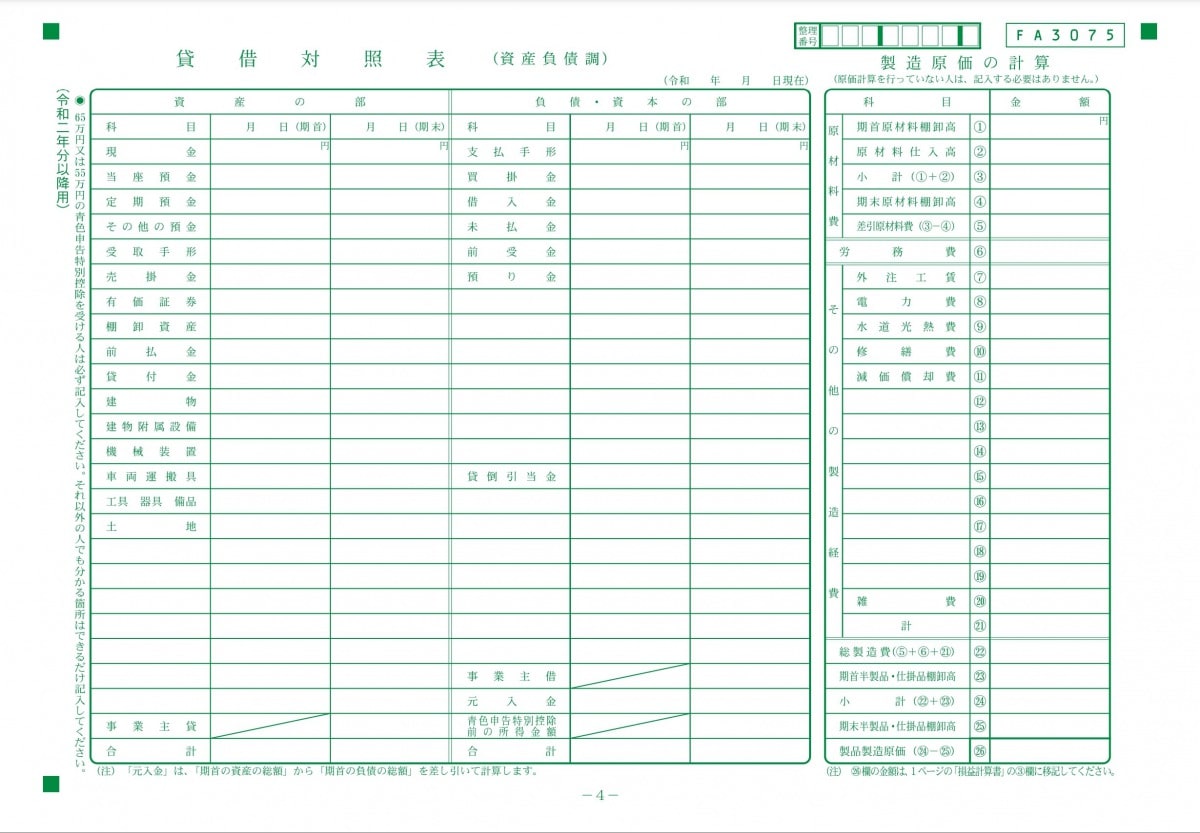

4枚目の文言

書類の文言を1つずつ解説していきます。

※クリックすると拡大できます。

①:期首原材料棚卸高

Webライターには関係ありません。0円と入力しましょう。

②:原材料仕入高

Webライターには関係ありません。0円と入力しましょう。

③:小計

Webライターには関係ありません。0円と入力しましょう。

④:期末原材料棚卸高

Webライターには関係ありません。0円と入力しましょう。

⑤:差引原材料費

Webライターには関係ありません。0円と入力しましょう。

⑥:労務費

Webライターには関係ありません。0円と入力しましょう。

⑦:外注工費

Webライターには関係ありません。0円と入力しましょう。

⑧:電力費

Webライターには関係ありません。0円と入力しましょう。

⑨:水道光熱費

Webライターには関係ありません。0円と入力しましょう。

⑩:修繕費

Webライターには関係ありません。0円と入力しましょう。

⑪:原価償却費

Webライターには関係ありません。0円と入力しましょう。

⑳:雑費

Webライターには関係ありません。0円と入力しましょう。

㉑:計

Webライターには関係ありません。0円と入力しましょう。

㉒:総製造費

Webライターには関係ありません。0円と入力しましょう。

㉓:期首半製品・仕掛品棚卸高

Webライターには関係ありません。0円と入力しましょう。

㉔:小計

Webライターには関係ありません。0円と入力しましょう。

㉕:期末半製品・仕掛品棚卸高

Webライターには関係ありません。0円と入力しましょう。

㉖:製品製造原価

Webライターには関係ありません。0円と入力しましょう。

これで青色申告書の完成になります。こちらを見てもわからない場合は、お近くの税務署に連絡しましょう。

同時に「確定申告書B」の作成が必要になります。同時にこちらの記事もご覧になってください。

【確定申告書B】Webライターが確定申告の際に必要な書類の書き方

副業Webライターとして活動しています。確定申告をする際に必要な「確定申告書」の書き方がわかりません。このような疑問が出てきました。本記事では、青色申告書の書き方について解説します。また、Webライターが知っておくべき確定申告の書類は、収支内訳書、確定申告書B、青色決算報告書になります。記事を3つに分けて解説します。

また、自分でできない場合は、ある程度項目をまとめてくれるソフトもあります。自動化できるものはどんどん自動化しましょう。「会計freee」こちらは、30日間無料で使用することができますので、試しに使いこなせるかの確認を含め、使ってみてはいかがでしょうか?

【会計freee】確定申告に向けての経費ソフトの口コミと評価

青色申告での確定申告を考えています。理由は65万円の控除を受けるためです。しかし、65万円の控除を受けるには「電子帳簿保存法に基づく、電子帳簿」をつけることが必要とのことで、会計freeeを検討しています。このような人に向けて会計freeeの評判とメリット・デメリットをまとめました。ぜひ検討材料の1つにして下さい。

「弥生会計」こちらは1年間無料で使用できますので、使いこなせるかの確認を含め、使ってみてはいかがでしょうか?

【弥生会計】確定申告に向けての経費ソフトの口コミと評価

青色申告での確定申告を考えています。理由は65万円の控除を受けるためです。しかし、65万円の控除を受けるには「電子帳簿保存法に基づく、電子帳簿」をつけることが必要とのことで、弥生会計を検討しています。このような人に向けて弥生会計の評判とメリット・デメリットをまとめました。ぜひ検討材料の1つにして下さい。

こちらのテーマでは「青色申告書の書き方」について深掘り解説をしてきました。こちらの件でご相談がある場合は無料相談を行なっています。

» 【無料】90分無料相談

青色申告書の注意点

「青色申告書を作成する際に注意するべきことはなんだろう?」

こちらのテーマでは、このような疑問を解消するため、深掘り解説をしていきます。

本テーマの内容

本テーマを読むメリットはこちら

- 青色申告書の作成でミスなく、短時間での作成が可能になります。

本テーマでは、青色申告書を作成する際に注意するべき点を解説します。この内容を理解することで、ミスをなくし、再提出の手間がなくなります。

青色申告書で陥りやすいミス

こちらのパートでは、青色申告書の作成で「この部分がミスしやすい!」という箇所を、税務署の人に聞きました。この部分を読めばミスはなくなります。税務署の人に「青色申告書で1番多い不備は何ですか?」との質問をしました。回答は下記の通りです。

「貸借対照表を使う場合は複式簿記が知識が必要。年末にまとめて行うとだめ!継続的に記帳が必要」

これは、非常に重要なことだと感じました。誰しも青色申告をするメリットとして受けたいものは、65万円の控除です。

しかし、現実的には初心者の副業Webライターには厳しい面もあります。理由は、普段から正しく帳簿をつけるために複式簿記の知識が必要だからです。

安定して「10万円の控除を狙うか」もじくは、知識をつける。または、税理士さんに頼み「55万円もしくは65万円の控除を狙うか」になります。

青色申告書を作る際の注意点

本パートでは、青色申告書を作成する際、「ここだけは注意して!」ということを税務署の人に聞きました、この部分に注意すればOKです!

継続して記帳をつけることが大切

これに尽きるそうです。年度末になり、まとめて帳簿の計算をしたりすると、必ず数字が合わなくなるそうです。確定申告をするためには、確定申告の時期だけではなく、必ず毎月の計算と記録が必要になります。

ここで大切になってくることは、個人で管理するなら「副業専用の銀行口座」「副業専用のクレジットカード」を持つことが重要になります。

これが無いと、プライベートで使ったもの、事業として使ったものが混在してしまい計算ができなくなってしまいます。

しかし「65万円の控除を狙うために税理士さんを初年度から雇うのは難しい…」という方は、入力すれば自動で計算してくれる会計ソフトの利用をおすすめします。税務署の人に確認したところ「複式簿記は素人では到底取り扱えないもの」ということでした。ある程度、仕組みを作ることが重要ですね。

青色申告をするなら会計ソフトの導入を検討しましょう。

【会計freee】確定申告に向けての経費ソフトの口コミと評価

青色申告での確定申告を考えています。理由は65万円の控除を受けるためです。しかし、65万円の控除を受けるには「電子帳簿保存法に基づく、電子帳簿」をつけることが必要とのことで、会計freeeを検討しています。このような人に向けて会計freeeの評判とメリット・デメリットをまとめました。ぜひ検討材料の1つにして下さい。

は月々980円でベーシックな機能が使えます。サポートはメールとチャットになります。 月々1,980円では、電話でのサポートもしてくれます。資金に余裕がある人はこちらでもいいかもしれません。

しかし、初心者の副業Webライターは980円のプランで十分です。また、1ヶ月は無料で使えますので1度使ってみましょう。

月々980円は安くありませんが、時間と大きな控除額を手に入れることができれば、十分かけた投資額は取り戻せます。無料期間中に1度、使いこなせるかどうか試してみてください。

こちらのテーマでは「青色申告書の注意点」について深掘り解説をしてきました。こちらの件でご相談がある場合は無料相談を行なっています。

» 【無料】90分無料相談

まとめ

この記事では「【青色申告書】Webライターが確定申告の際に必要な書類の書き方」というタイトルを下記のテーマにまとめて解説しました。

- 青色申告書の書き方

- 青色申告書の注意点

という内容でお届けしました。

それでは最後まで読んでいただいてありがとうございました!

講座を視聴していただいた方限定で豪華特典を無料プレゼントしているので、この機会にどうぞ💁♂️

自宅で学べる無料講座

賢く稼ぐ副業!特別ウェビナー

外注化ノウハウ!特別ウェビナー

情報発信の仕方!特別ウェビナー

お知らせ:厳選した下記のコンテンツがおすすめです

サラリーマンから主婦の方に対応しており、これから賢く副業をスタートしたいとお考えの方は、ぜひどうぞ🙇

おすすめコンテンツ

- 【収益】Wakablog College〜新しい働き方で、新しい収入源を〜

- 【1人じゃない!】ZOOM もくもく作業会〜孤独社会からの脱却〜

- 【翌日の目標セット】わかブログ『夜活の会』【夜ミーティング】

PDFダウンロード

無料コンテンツ

- 本業を辞めずに賢く稼ぐ副業者の稼ぎ方

- 会社員を続けて副業社長として生きる方法

- 全体像を網羅できる副業完全攻略セミナー

- あなたのタイプに合わせた稼ぎ方を選択できる

- 稼ぐスキルは何歳から始めても遅くない

- ブログ記事テンプレート【基本構造】(無料配布)

- 90分の無料相談会(オンライン開催)

- 【完結】ブログ初心者必見!完全ロードマップ

有料コンテンツ

- 【7日間プログラム】『Wakablog Boot Camp』

- 【ブログベース構築キット】ブログの初期設定から毎月のサポート対応

- 【初心者歓迎/3,850円】ブログやメディア運営を学べるオンライン講座

- 【挫折率を大幅に軽減】伴走型ブログ100記事パートナー

- 【スタートキット】ブログ構築で悩むあなたの課題を解決

- 【稼ぐためのWEB保険】安心して稼げる環境を手に入れる

- 【3STEP FORAMT】素直にあなたはいくら稼ぎたい?

- 【戦略会議】あなたを変えるきっかけになる完全個別会議

当ブログと他のサイトの圧倒的な違いは、様々な疑問や悩みを解決するために【無料体験レッスン】90分の無料相談会&体験レッスン(オンライン開催)に初回限定で参加できることです。

どうしても分からなかったり、1人で悩むことがあればご相談ください。

その他、ご相談&ご質問がございましたら、お気軽にどうぞ。

» お問い合わせ

僕は、こんな人です

わかチン

本業を捨てずに、ブログを主軸に収益を発生させています。また、副業を始めた人が迷わずに学べるオンラインスクール【Wakablog College】を運営しています。当ブログではみなさんにとって有益な情報を無料で提供していきます。一緒に頑張っていきましょう!「サラリーマンや主婦の方向け!個人の力でお金を稼ぐための講座」を無料配信中!無料で集中して作業ができる環境→ もくもく作業会

» プロフィール詳細はこちら

チップをいただけると、心から喜びます